Excel數(shù)據(jù)分析工具庫是一個(gè)非常強(qiáng)大的工具,可以滿足基本的統(tǒng)計(jì)分析,。本文介紹了用Excel數(shù)據(jù)分析工具庫中的回歸進(jìn)行回歸分析,。

本節(jié)中的知識點(diǎn):

Excel數(shù)據(jù)分析工具庫-回歸線性回歸和非線性回歸簡單線性回歸和多元線性回歸logistic回歸

一、什么是回歸分析,?

1.定義

確定兩個(gè)或多個(gè)變量之間相關(guān)性的統(tǒng)計(jì)分析方法,。通過對數(shù)據(jù)之間相關(guān)性分析的研究,進(jìn)一步建立自變量(i=1,,2,,3,…)與因變量Y之間的回歸函數(shù)關(guān)系,,即回歸分析模型,,從而預(yù)測數(shù)據(jù)的發(fā)展趨勢。

2.分類

根據(jù)涉及的變量個(gè)數(shù),,分為單變量回歸和多變量回歸分析,;根據(jù)因變量的個(gè)數(shù),可分為簡單回歸分析和多元回歸分析,;根據(jù)自變量和因變量之間的關(guān)系類型,,可分為線性回歸分析和非線性回歸分析。

第二,,線性回歸

1.簡單線性回歸

簡單線性回歸也叫一元線性回歸,,即回歸模型中只有一個(gè)自變量和一個(gè)因變量,其回歸方程可表示為:

Y=a bx

其中y為因變量,,x為自變量,,a為常數(shù),b為斜率,。

這是隨機(jī)誤差,。

2.最小二乘法:

如何確定參數(shù)A和B,應(yīng)該用最小二乘法來實(shí)現(xiàn),。通過最小化誤差的平方和,,找到數(shù)據(jù)的最佳函數(shù)匹配,,即觀測點(diǎn)與估計(jì)點(diǎn)距離的平方和最小。

3,、線性回歸分析的步驟:

確定自變量和因變量,,繪制散點(diǎn)圖,確定回歸模型的類型,,估計(jì)模型參數(shù),,建立回歸模型:用最小二乘法估計(jì)模型參數(shù),檢驗(yàn)回歸模型,,用回歸模型進(jìn)行預(yù)測,。

4.多元線性回歸

定義:一個(gè)因變量和多個(gè)自變量的線性回歸問題是一個(gè)變量線性回歸的推廣?;貧w方程可以寫成:

最小二乘法也被用來估計(jì)多元線性回歸方程中的回歸系數(shù),。

第三,用Excel做回歸分析

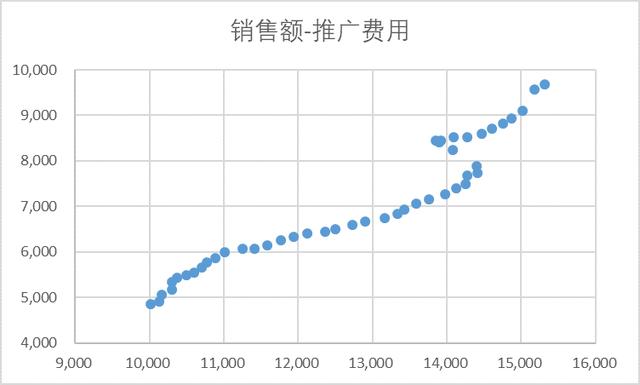

我們研究銷售Y和促銷費(fèi)用X1的關(guān)系,,數(shù)據(jù)如下:

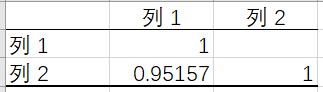

首先我們用數(shù)據(jù)分析——相關(guān)系數(shù)分析計(jì)算出自變量和因變量的相關(guān)系數(shù)為0.95157,,為強(qiáng)相關(guān)。

繪制如下散點(diǎn)圖:

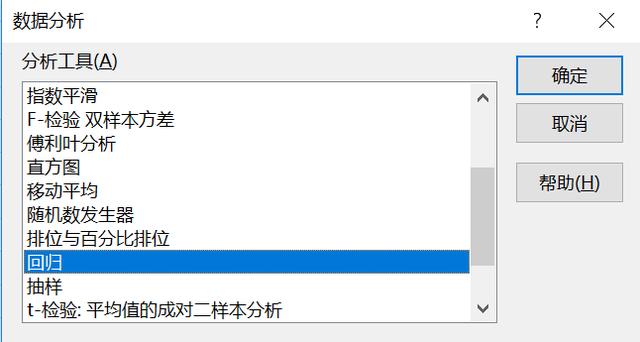

然后,,我們使用數(shù)據(jù)分析庫中的回歸進(jìn)行分析,。

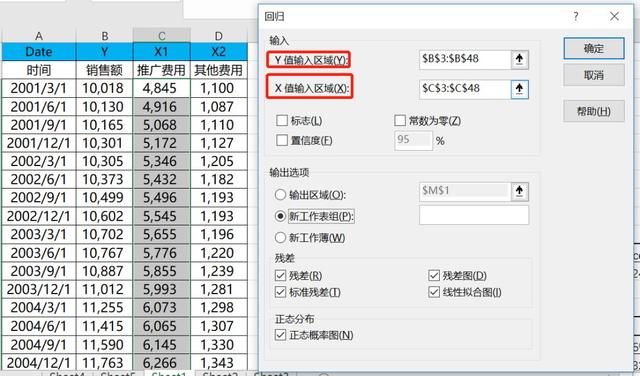

注意y值和x值的輸入?yún)^(qū)域,其中x值為自變量,,y為因變量,。

四、線性回歸方程的檢驗(yàn)

評估回歸擬合的程度(重要),;

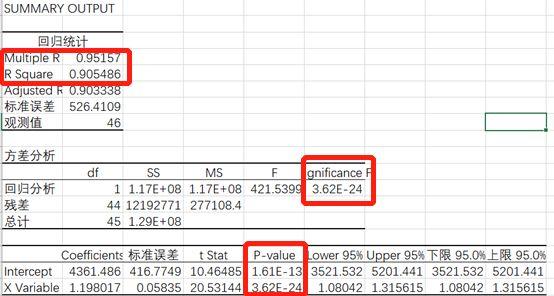

1.我們先來看回歸統(tǒng)計(jì)表,。倍數(shù)R是相關(guān)系數(shù)R的值,與我們之前相關(guān)分析得到的值相同,。大于0.8的值表示強(qiáng)正相關(guān),。

2.在回歸統(tǒng)計(jì)表中,R的平方是R的平方,,也可稱為決策系數(shù)和擬合優(yōu)度,,取值范圍為[0,1],。R的平方越大,,模型的擬合度越好。一般即使超過70%,,低于60%也需要修改模型,。這種情況下,R的平方是0.9054,,相當(dāng)不錯(cuò),。

3.調(diào)整后的R是調(diào)整后的R平方,。該值用于修正因自變量個(gè)數(shù)增加導(dǎo)致模型擬合效果過高的情況,多用于度量多元線性回歸,。

4.第二個(gè)表,,方差分析表,,說明df是自由度,,SS是平方和,MS是均方,,F(xiàn)是F統(tǒng)計(jì)量,,顯著性F是回歸方程總體的顯著性檢驗(yàn),其中我們主要關(guān)注的是F檢驗(yàn)的結(jié)果,,即顯著性F值,,f檢驗(yàn)主要檢驗(yàn)因變量和自變量之間的線性關(guān)系是否滿足方差分析的要求

6.在第三表中,我們重點(diǎn)介紹P值,,即P值,,用于檢驗(yàn)回歸方程系數(shù)的顯著性,也叫T檢驗(yàn),。t檢驗(yàn)看P值,,P值是F在顯著性水平的臨界值(一般取P=0.01P或0.05)。一般用來衡量測試結(jié)果是否顯著,。如果P值為0.05,,則結(jié)果不具有統(tǒng)計(jì)學(xué)意義。t檢驗(yàn)是看自變量對因變量的線性顯著性,。如果自變量不顯著,,可以將其從模型中排除。

7.從第三表的第一列可以得到這個(gè)回歸模型的方程:y=4361.486 1.198017x,,然后對于每個(gè)輸入自變量X,,我們可以根據(jù)這個(gè)回歸方程預(yù)測因變量Y。

本文簡要總結(jié)了什么是回歸分析,,如何用excel做線性回歸分析,,如何評價(jià)回歸方程的擬合程度。入門很簡單,,精通還很遠(yuǎn),,我們都在學(xué)。

官方微信

TOP